특별회계

국가의 회계 중 특정한 세입으로 특정한 세출을 충당하는 것을 말한다.

특별회계는 특정한 사업을 운영할 때, 특정한 자금을 보유하여 운용할 때, 특정한 세입으로 특정한 세출을 충당함으로써 일반의 세입ㆍ세출과 구분하여 계리할 필요가 있을 때 법률에 의해 설치될 수 있다.

특별회계를 설치하는 이유는 정부의 기업적 활동이 증가하고 있을 뿐만 아니라 회계에 국가의 모든 세입·세출을 포괄하여 계상하는 것은 재정수지를 복잡하게 할 수 있고, 특정한 사업이나 자금의 운용실책을 불분명하게 하기 때문이다.

특별회계 예산의 형식과 내용은 특례가 인정되지 않는 한 일반회계 예산에 준하게 되어 있다.

하지만「예산회계법」상 필요한 경우에는 다른 규정을 법률로 정할 수 있고, 또 정부가 운영하는 사업에는 기업회계의 원칙을 적용하게 되어 있기 때문에 각 특별회계의 성격에 따라 일반회계와 다른 특례를 인정하고 있다.

특별회계 개요

- 설치근거 : 「국가재정법」 제4조제3항

- 설치사유 : 특정 사업 운영, 특정 세입으로 특정 세출 충당

- 재원조달 및 운용형태 : 일반회계와 기금의 운용형태 혼재

- 확정절차 : 부처의 예산요구 一기획재정부의 정부예산안 편성 一국회 십의·의결로 확정

- 집행절차 : 합법성에 입각한 통제, 예산의 목적 외 사용금지 원칙

- 세입과 세출연계 : 특정한 세입과 세출의 연계

- 계획변경 : 추가경정예산의 편성

- 결산 : 국회의 결산 심의와 승인

특별회계 유형

▶ 기타특별회계(16개): 개별법에 근거하여 특정한 수입을 특정한 곳에 사용하기 위해 설치

▶ 기업특별회계(4개): 「정부기업예산법」에 의거하여 정부가 특정한 사업을 영위하기 위해 설치

▶ 책임운영기관특별회계(1개): 「책임운영기관의 설치·운영에 관한 법률」에 의거하여 설치

특별회계 세입(2023)

1, 국세수입(10조 2,031 억 원)

- 농어촌특별세,주세

2. 자체수입(15조 2,327억 원)

- 기업특별회계영업수입, 경상이전수입, 판매수입 등

3. 정부내부수입 및 기타(61조 2,908억 원)

- 일반회계 전입금, 타 기금 예탁원리금 회수, 세계잉여금이입액등

특별회계 세출(2023)

1. 일반지출(71조 6,333억 원)

- 경상지출 융자지출 자본지출 등

2. 정부내부지출 및 기 타(15조 8,895억 원)

- 회계기금 간거래, 특별회계 내 계정 간거래 등

3. 보전지출(2,038억 원)

- 적립금 운용

결산

「국가회계법」에 따라 결산을 실시하고 특별회계의 결산상 잉여금은 다음연도 세입에 이입

→ 특별회계의 경우 개별법에 세출예산의 이월 허용

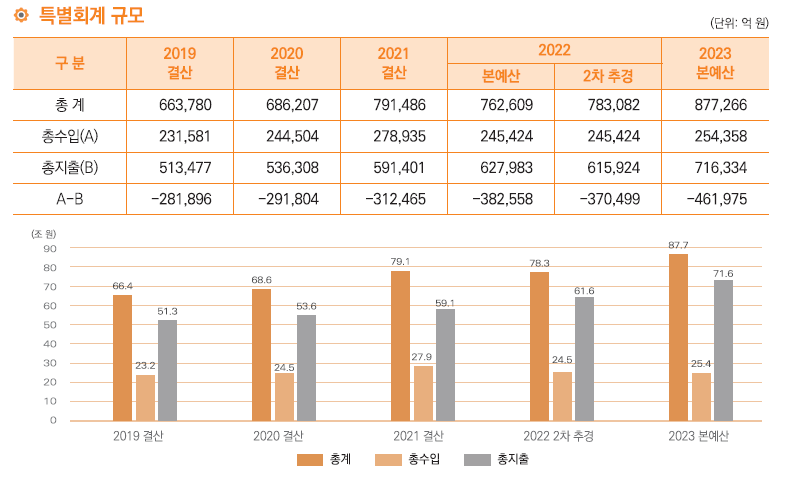

2023 특별회계 규모

2023 특별회계설치현황

'용어개념정리' 카테고리의 다른 글

| 소비자동향지수 (2) | 2023.11.30 |

|---|---|

| 소비자심리지수 (CCSI,Composite Consumer Sentiment Index) (2) | 2023.11.30 |

| 국가재정 - 일반회계 (1) | 2023.11.29 |

| 30-50클럽 소득3만불, 인구 5000만명 (2) | 2023.11.29 |

| 소방안전교부세 (2) | 2023.11.17 |