생활을 하면서 많이 듣게 되는 금융 지식 중에 단리, 복리라는 개념이 있습니다. 단리와 복리는 원금에 대한 이자를 산정하는 방식을 말하는데, 여기서의 이자는 금전을 사용한 대가로 내는 사용로라고 할 수 있습니다. 우리가 저축을 하게 되면 일정 기간마다 이자라는 이름으로 통장에 일정한 금액이 들어오게 됩니다. 금융회사는 고객이 맡긴 돈으로 다른 곳에 투자하고, 수익을 얻는 방식으로 금융회사의 이익을 형성하게 됩니다. 금융회사는 고객의 돈으로 만들어낸 이익을 고객이 맡긴 돈에 대한 대가를 지급하는 것을 이자라고 하고, 이러한 이자를 산정하는 방식에는 일반적으로 두 가지로 구분합니다.

단리(simple interest)

단리는 투자 기간 동안 원금에만 이자가 적용되는 방식을 말합니다.

계산 공식

- ( A )는 미래 가치(Future Value),

- ( P )는 원금(Principal),

- ( r )는 연 이자율(Annual Interest Rate),

- ( t )는 시간(년 단위)입니다.

예를 들어, 원금이 1,000만 원이고 연 이자율이 5%인 상품에 3년 동안 투자한다면, 단리 계산을 통해 미래 가치를 다음과 같이 계산할 수 있습니다.

따라서 3년 후에는 총 11,500,000원을 받게 됩니다. 이는 원금에 대해서만 이자가 계산되는 단리의 특성을 반영한 결과입니다.

복리(compound interest)

복리는 이자가 원금뿐만 아니라 누적된 이자에도 적용되는 방식으로, 장기적으로 더 큰 수익을 가져다 줄 수 있습니다. 처음 넣은 금액에 이자가 붙고, 다음 이자를 지급할 시점에는 원금과 이자를 더한 총액을 기준으로 또 이자가 붙는 것을 의미합니다.

계산 공식

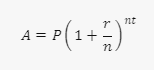

- ( A )는 미래 가치(Future Value)입니다.

- ( P )는 원금(Principal)입니다.

- ( r )는 연 이자율(Annual Interest Rate)입니다.

- ( n )은 연간 복리 횟수(Number of times interest is compounded per year)입니다.

- ( t )는 투자 기간(년 단위)입니다.

이 공식은 원금에 대해 발생한 이자가 다시 원금에 합산되어, 새로운 기간의 이자 계산에 포함되는 복리의 특성을 나타냅니다. 예를 들어, 연 이자율이 5%이고 연간 복리 횟수가 1회인 상품에 1,000만 원을 투자하는 경우, 10년 후의 미래 가치는 다음과 같이 계산할 수 있습니다:

따라서 10년 후에는 약 16,288,946원의 미래 가치를 가지게 됩니다. 복리는 시간이 지남에 따라 '이자의 이자'를 벌 수 있는 강력한 효과를 가지고 있어, 장기적인 투자에서 그 가치가 크게 나타납니다.

단리와 복리의 비교

단리와 복리를 비교할 때, 복리는 장기적으로 훨씬 더 큰 가치를 창출합니다. 특히 장기 투자에서 복리의 효과는 더욱 두드러집니다.

원금 1,000만원, 5년 만기, 연이자율 5% 가정

| 년차 | 단리 | 복리 | ||

| 이자산정 대상금액 | 이자 | 이자산정 대상 금액 | 이자 | |

| 1 | 10,000,000 | 500,000 | 10,000,000 | 500,000 |

| 2 | 10,000,000 | 500,000 | 10,500,000 | 525,000 |

| 3 | 10,000,000 | 500,000 | 11,025,000 | 551,250 |

| 4 | 10,000,000 | 500,000 | 11,576,250 | 578,813 |

| 5 | 10,000,000 | 500,000 | 12,155,063 | 607,753 |

| 총이자 | 2500000 | 총이자 | 2,762,816 | |

1,000만 원 원금을 넣고 연 5% 금리를 각각 단리와 복리로 지급하는 두 개의 5년 만기 상품에 가입했다고 가정해 보면 1년 차에는 단리와 복리를 적용하는 각 상품 모두 원금이 1,000만 원이기 때문에 연 5% 금리를 적용하여 계산한 50만 원이 이자로 지급됩니다. 그런데 2년 차에는 단리를 적용한 상품은 납입된 원금, 즉 1,000만 원에 대해서만 이자를 계산하기 때문에 이자는 여전히 50만 원이지만, 복리를 적용한 상품은 1,050만 원에 5% 이자가 적용되기 때문에 이자가 52만 5천 원이 됩니다. 이러한 과정이 5년간 반복되어 최종적으로 얻게 되는 이자는 단리의 경우 250만 원이지만 복리의 경우는 276만 2천 원가량이 되게 됩니다. 기간 이 길어질수록 이자의 차이는 커지게 된다는 점에서 복리의 장점이 커지게 됩니다. 이것을 복리의 힘 또는 복리의 마법이라고 합니다 즉 복리의 가장 큰 장점은 '이자의 이자'를 벌 수 있다는 것입니다. 이는 시간이 지남에 따라 투자가 기하급수적으로 성장할 수 있음을 의미합니다.

복리계산기

복리는 원금과 원금에서 발생한 이자를 합친 금액에 대해 이자를 계산하는 방식을 의미하는데 다음과 같이 계산합니다.

misoslovelife.blogspot.com

'금융과 경제' 카테고리의 다른 글

| 2024년 한국 경제 전망 : 글로벌 변화에 대응하는 전략이 필요하다 (0) | 2024.02.21 |

|---|---|

| 대출과 대출 금리 (4) | 2024.02.21 |

| 컨틴전시 플랜(contingency plan), 위기 상황에 대비하는 필수 전략 (0) | 2024.02.17 |

| 기후위기 대응의 핵심, 기후금융(Climate finance)이란 무엇인가? (1) | 2024.02.16 |

| 시장경제의 이론과 현실: 보이지 않는 손, 도와주는 손, 자기 몫 챙기는 손 (0) | 2024.02.15 |