우리나라의 통합재정정보는 IMF의 GFS 매뉴얼(A Manual on Government Finance Statistics) 작성기준에 따라 매년 중앙재정, 지방재정, 지방교육재정의 통합된 재정 정보를 제공합니다.

자세한 통계 자료는 열린재정 사이트 ‘재정연구분석>재정상세통계>재정분석통계'에서 확인하실 수 있습니다.

재정정보 공개 시스템 : https://www.openfiscaldata.go.kr/

열린재정 | 알기 쉬운 재정 | 재정개요

공유 버튼보기 이전 공유하기 우리나라 재정 현황 우리나라의 통합재정정보는 IMF의 GFS 매뉴얼(A Manual on Government Finance Statistics) 작성기준에 따라 매년 중앙재정, 지방재정, 지방교육재정의 통합

www.openfiscaldata.go.kr

1.통합재정수지 개념

▷ 통합재정수지는 당해 연도의 순수한 수입에서 순수한 지출을 차감한 수지입니다.

일반회계 특별회계 및 기금을 모두 포괄하되, 순수한 재정 활동 파악을 위해 회계 기금 간 내부 거래 및 차입 채무 상환 등 보전 거래는 제외

재정 순계 =재정 총계 - (보전거래 +내부거래)

☆ 보전거래 : 수지 차 보전을 위한 거래(국채발행, 차입금, 여유자금 운용 등)

☆ 내부 거래 : 중앙정부에 포함되는 회계 및 기금 간 거래(전출금, 전입금 등)

★ 보전·내부거래 수입 : 국채발행 수입, 차입금 차관수입, 전기이월(세계잉여금 포함), 내부거래 수입(회계기금 간)

★ 보전·내부거래 지출 : 국채 원금 상, 차입금 차관 상환, 차기 이월, 내부 거래 지출(회계 기금 간)

통합재정수지 = 수입 (총계) - 지출 (총계)

☆ 순수한 수입 : 경상수입(조세,세외수입등), 자본수입(토지 매각대 등)

☆ 순수한 지출 :경상지출(인건비, 용역비 등), 자본지출(토지 매입비 등), 순 융자(융자지출-융자회수)

2. 통합재정 기본 구조

▷ 개요 : 통합재정은 재정 및 재정수지 규모를 파악하여 국가 재정 건전성을 판단하고 재정 정책의 기본 방향을 수립하는 자료로 활용하고 있습니다.

※ 통합재정수지 작성 / 1979~1993 : 연도별 / 1994년~1999년 6월 : 분기별 / 1999년 7월~ : 월별

▶1979 : 우리나라는 1979년 이후 IMF의「정부재정통계편람(A Manual on Government Finance Statistics, GFS)」에 따라 통합재정수지를 산출

▶1986 : GFS 기준에 따른 재정 통계는 금융 활동을 제외하고 재정기능과 직접 관련된 거래만 포함

현금주의 회계 기준에 따라 중앙정부(금융성 외국환평형기금 제외)부문 통합재정수지를 작성

▶2001 : 01 GFS 기준에 따른 재정 통계는 제도 단위를 기초로 일반정부 부문이 수행하는 모든 활동을 포함(금융 활동 포함)

회계 기준을 발생주의로 전환하고, 제도 단위의 시장성 여부에 따라 정부 포괄 범위를 설정(비영리 공공 기관 포함)하여 작성

3. 통합재정 작성 기준

▷대한민국은 1986년도 GFS, 2001년도 GFS에 따른 통계를 모두 발표하고 있습니다.

▶현금주의 기준(’86 GFS 기준)에 따라 중앙재정(금융성, 외평기금 제외) 및 지방재정을 포함한 일반정부 부문의 통합재정 통계를 작성

▶최근 기획재정부는 01 GFSM 기준에 따라 회계기준을 발생주의로 전환하고 제도단위의 시장성 여부에 따라 정부 포괄범위를 설정(금융활동 및 비영리공공기관 포함)한 통합 재정 통계도 작성·발표

▷ 포괄범위 : 1986년 GFS 회계 단위, 2001년 GFS 제도 단위

▷ 기록방식 : 1986년 GFS 현금주의, 2001년 GFS 발생주의

▷ 회계 기간 : 예산년도(FY) 기준으로 1년 단위로 작성 (중앙정부는 매월 작성하여 '월간 재정 동향'에 게재)

▷ 순계치 통합(Consolidation) : 통합재정의 포괄 범위 내에 있는 각종 회계 및 기금 간의 내부 거래를 제거 후 수지 합산

▷1986년 GFS와 2001년 GFS 비교

4. 산출방법 : 통합재정수지는 GFS 분류 체계에 따라 독립적인 회계 기금의 수지 차를 각각 집계하여 합산합니다.

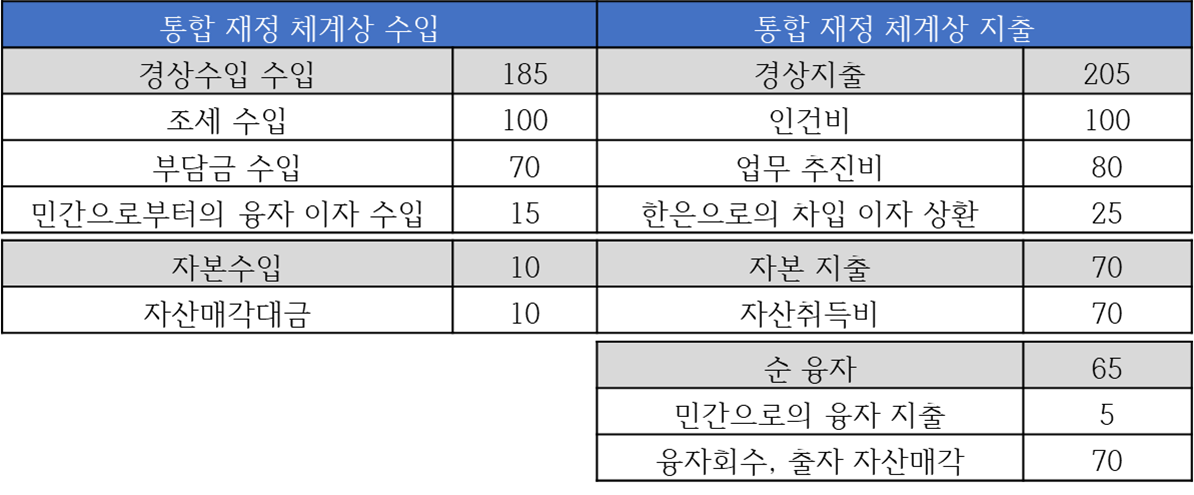

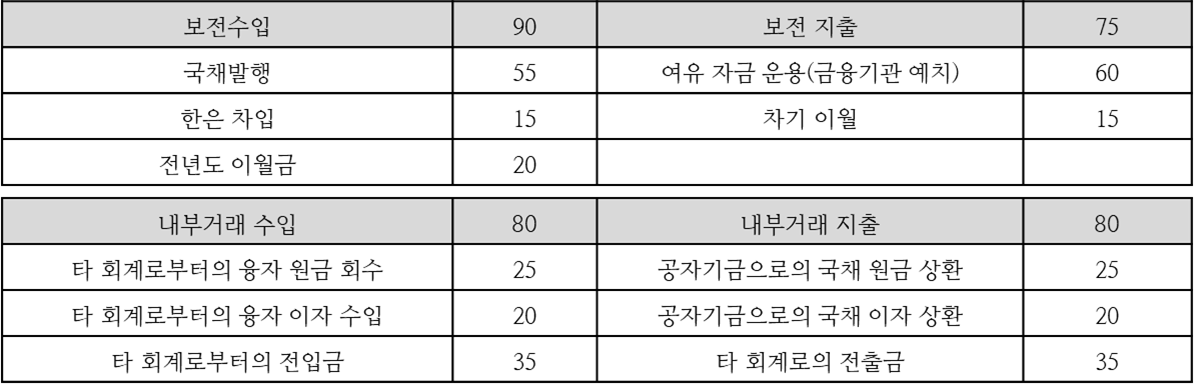

※예시 GFS 기준에 따른 분류 체계 전환 : 정부 회계 자료 > 통합재정 체계

| 정부 회계상 수입 | 정부 회계상 지출 | ||

| 수입 | 435 | 지출 | 435 |

| 조세 수입 | 100 | 인건비 | 100 |

| 부담금 수입 | 70 | 업무 추진비 | 80 |

| 자산 매각 대금 | 10 | 자산 취득비 | 70 |

| 타 회계로부터의 융자 원금 회수 | 25 | 공자기금으로의 국채 원금 상환 | 25 |

| 타 회계로부터의 융자 이자 수입 | 20 | 공자기금으로의 국채 이자 상환 | 20 |

| 민간으로부터의 융자 원금 회수 | 30 | 한은으로의 차입 이자 상환 | 25 |

| 민간으로부터의 융자 이자 수입 | 15 | 여유 자금 운용(금융기관 예치) | 60 |

| 민간에 대한 출자 자산의 매각 수입 | 40 | 차기 이월 | 15 |

| 국채 발행 | 20 | 민간으로의 융자 지출 | 5 |

| 전년도 이월금 | 55 | 타 회계로의 전출금 | 35 |

| 한은 차입 | 15 | ||

| 타 회계로부터의 전입금 | 35 | ||

수입 소계 195 (경상 수입 +자본 수입) - 지출 소계 210 (경상지출+자본지출+순융자)

재정 수지 = -15 (195-210)

수입 소계 170 (보전 수입 +내부거래 수입) - 지출 소계 155 (보전 지출+내부 거래 지출)

전재원 = 15 (170-155)

'행정학 > 예산과 재정' 카테고리의 다른 글

| 비정상 수익률: 투자 성과 평가 지표 (3) | 2024.10.08 |

|---|---|

| 통화(화폐) 가치는 어떻게 평가 될까요? (17) | 2024.07.20 |

| 근로소득과 비과세 근로소득 (2) | 2024.03.16 |

| 소득, 소득평가액 (1) | 2024.03.13 |

| 중앙정부의 SOC사업, 국민의 삶과 지역발전에 어떤 영향을 미칠까? (2) | 2024.01.06 |